![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海博誉广告有限公司 > 服务项目 >

上海博誉广告有限公司 广发策略:如何看待港股抬估值行情后续

发布日期:2025-04-13 08:24 点击次数:200

开始:晨明的策略深度想考

本文作家:刘晨明/许向真/陈振威

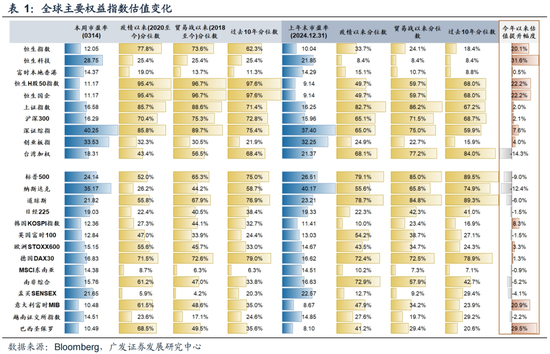

港股阛阓本年以来推崇超卓,估值抬升孝顺了绝大部分涨幅。以恒生指数为例,年头于今指数高潮19.4%,同时市盈率(TTM)抬升20.1%;本色EPS年头于今下滑0.56%,本色ROE年头于今下滑0.14%。

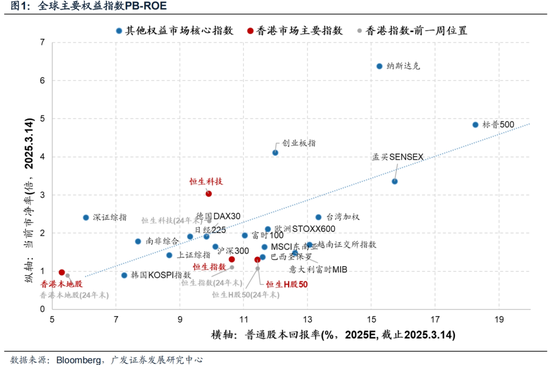

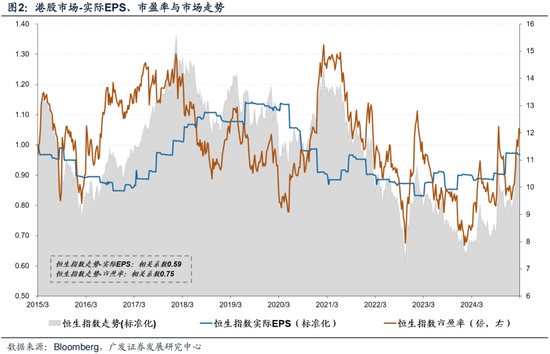

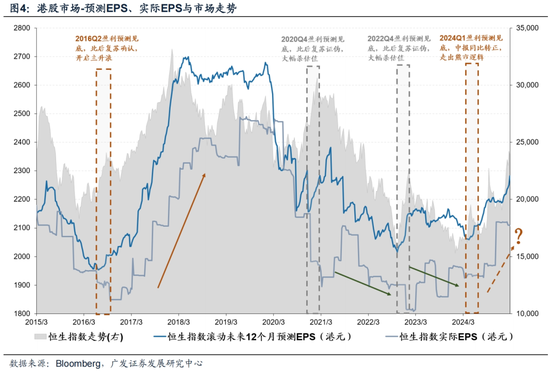

既有报表下盈利见解走平或走弱,是否势必意味着阛阓下行?谜底也不确凿。2015年以来本色EPS、市盈率TTM与恒生指数阛阓推崇的有干所有区别为0.59、0.75,估值对阛阓的讲解力度似乎更高。咱们觉得原因在于,若是莫得颠覆式的变化,则短期内盈利的波动是相对钝化的,随机说本色盈利的变化需要一定的响应期间;但估值的波动则不错很是剧烈。

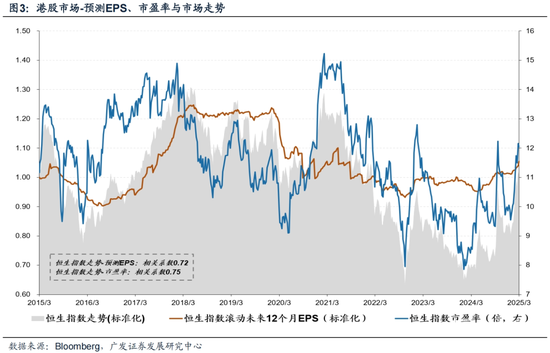

而估值的波动隐含对异日景气趋势的来回。若是将本色EPS替换成预测EPS,则其对阛阓的讲解能力将光显升迁。预测EPS与恒生指数走势的有干所有为0.72。本年以来,阛阓对异日12个月的盈利预测上调了4.13%,相较客岁低点约抬升了10.82%,这亦然港股得以走出熊市逻辑的主要扶直。

规矩上,预测EPS走势当先于本色EPS,但存在预测失实的情况。当盈利预测见底,不息会带动估值配置和阛阓推崇回暖。后续有两种可能性:

1. 第一种情形,若是盈利配置说明,如2016年Q1,则抬估值行情之后——估值高位波动,本色盈利鼓舞阛阓主升浪,且上行行情幅度更大、执续期间更长、回撤更小。

2. 第二种情形,若是盈利配置证伪,如2020年Q4、2022年Q4,则估值抬升行情之后——阛阓见顶诊疗,并大幅杀估值。

回到现时,较为明确的是2024年年中以来港股阛阓慢慢爬出本轮盈利底部。2024Q1盈利预测见底之后,赢得了本色盈利数据的考证,使得2024年下半年起,港股推崇运转具备进犯性。但也要看到,年头以来的估值抬升照旧较充分地计提了年内进一步的盈利配置预期。在年报窗口期,若是莫得超预期的盈利推崇,估值抬升行情有降温的风险。

风险领导:产业层面本领当先不足预期;国外经济局势恶化、好意思股诊疗带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来败落冲击等;国内经济增长及稳增长策略不足预期(出口超预期受国外需求累赘、地产耗尽信心难规复等)。

本文如无异常说明,数据开始均为Wind, Bloomberg数据

呈报正文

一、港股阛阓:盈利和估值走到哪了?

港股阛阓本年以来推崇超卓,拆分后不错看到,估值抬升孝顺了绝大部分涨幅。以恒生指数为例,年头于今指数高潮19.4%,同时市盈率(TTM)抬升20.1%。从另一个角度看,出动昔时12个月的盈利推崇还有小幅度下滑——把柄彭博数据,恒生指数本色EPS年头于今下滑0.56%,本色ROE年头于今下滑0.14%。表1和图1中,咱们展示了本年以来港股阛阓盈利和估值的变动地方,以及全球主要权利指数的横向比较。

既有报表下盈利见解走平或走弱,是否势必意味着阛阓下行?谜底也不确凿。图2咱们将恒生指数本色EPS、市盈率和阛阓走势进行比对,不错看到,似乎估值对阛阓的讲解力度更高。本色EPS、市盈率TTM与恒生指数阛阓推崇的有干所有区别为0.59、0.75。咱们觉得原因在于,若是莫得颠覆式的变化,则短期内盈利的波动是相对钝化的,随机说本色盈利的变化需要一定的响应期间;但估值的波动则不错很是剧烈。

而估值的波动隐含对异日景气趋势的来回。因此,若是咱们将图2中的本色EPS替换成预测EPS(见图3),则其对阛阓的讲解能力将光显升迁。预测EPS与恒生指数走势的有干所有为0.72。本年以来,阛阓对异日12个月的盈利预测上调了4.13%,相较客岁低点约抬升了10.82%,这亦然港股得以走出熊市逻辑的主要扶直。

规矩上,预测EPS走势当先于本色EPS,但存在预测失实的情况。当盈利预测见底,不息会带动估值配置和阛阓推崇回暖。后续有两种可能性:

第一种情形,若是盈利配置说明,如2016年Q1,则抬估值行情之后——估值高位波动,本色盈利鼓舞阛阓主升浪,且上行行情幅度更大、执续期间更长、回撤更小。

第二种情形,若是盈利配置证伪,如2020年Q4、2022年Q4,则估值抬升行情之后——阛阓见顶诊疗,并大幅杀估值。

回到现时,较为明确的是2024年年中以来港股阛阓慢慢爬出本轮盈利底部。2024Q1盈利预测见底之后,赢得了本色盈利数据的考证,使得2024年下半年起,港股推崇运转具备进犯性。但也要看到,年头以来的估值抬升照旧较充分地计提了年内进一步的盈利配置预期。在年报窗口期,若是莫得超预期的盈利推崇,估值抬升行情有降温的风险。

二、他山之石:本周国外机构不雅点精华

国内不雅点:

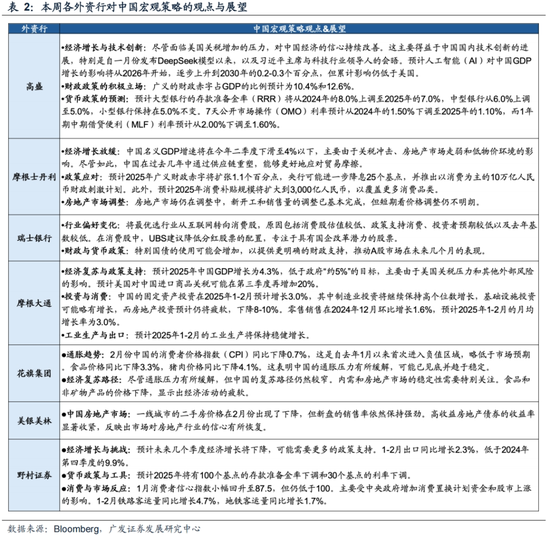

宏不雅层面,受好意思国对中国入口商品加征关税等影响,摩根士丹利、摩根大通、野村证券一致预期中国经济增速放缓;高盛、摩根士丹利、野村证券一致觉得2025年中国将实行宽松的货币策略;花旗集团觉得通胀压力有所缓解,但经济活动疲软;

策略层面,高盛因中国国内本领当先而对中国经济的信心改善;摩根士丹利展望2025年中国的耗尽补贴界限将扩大;瑞士银行的最优选行业从互联网转向耗尽股,并展望中国可能会加多异常国债以支执A股阛阓;摩根大通展望房地产投资将赓续疲软,2025年1-2月工业分娩肃穆增长;好意思银好意思林觉得阛阓对房地产行业的信心有所规复;野村证券指出,耗尽者信心指数小幅回升,全球交通运量同比有所加多。

国外不雅点:

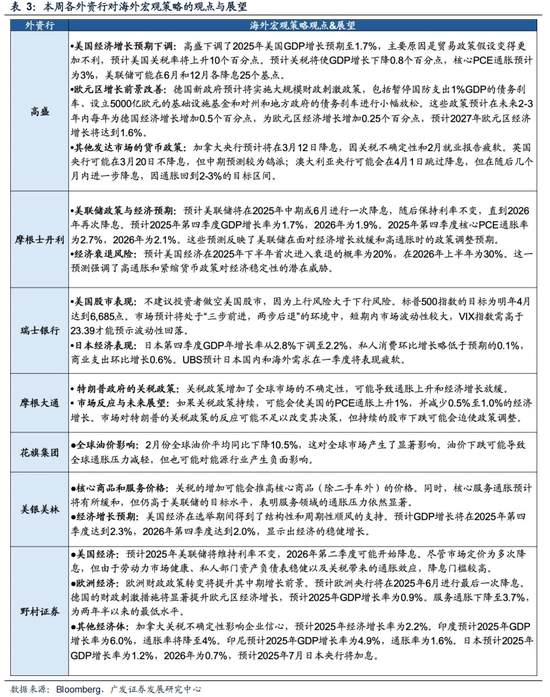

对于好意思国,由于关税效应带来的通胀压力等,高盛、摩根士丹利、摩根大通一致预期好意思国经济增长将放缓,但瑞士银行觉得好意思国股市上行风险大于下行风险,好意思银好意思林也展示出对好意思国经济肃穆增长的预期;高盛、摩根士丹利一致觉得好意思国可能在2025年中期降息,但野村证券觉得2025年好意思联储将保管利率不变,2026年第二季度可能运转降息;

对于其他经济体,花旗集团觉得油价着落可能会导致全球通胀压力松开;受到德国财政刺激设施的影响,高盛、野村证券一致觉得欧元区经济增长乐不雅;高盛觉得,加拿大央行展望将在3月12日降息,澳大利亚央行可能会在4月后降息;野村证券预测了2025年度印度和印尼的GDP增长率和通胀率,觉得日本将于2025年7月加息;瑞士银行展望日本国内和国外需求将在2025年一季度保执疲软。

三、本玉成球资金流动

(一)A/H股阛阓:主动外资流出扩大,被迫外资流入放缓

1. 外资流向方面

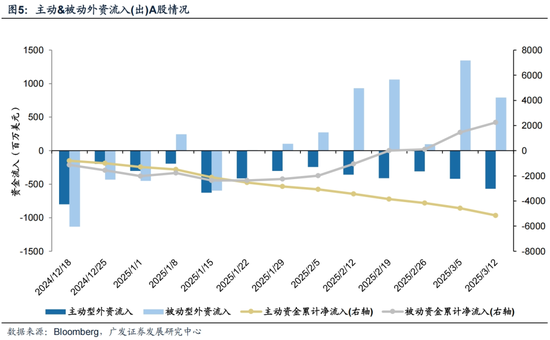

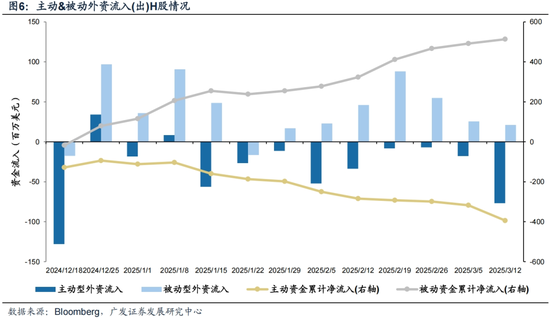

A股主动外资赓续流出,被迫外资流入放缓;H股主动外资加快流出,被迫外资流入小幅放缓。限制本周三(3月6日—3月12日),A股主动外资流出5.7亿好意思元(比拟上周流出4.2亿好意思元有所扩大),被迫外资流入7.9亿好意思元(比拟上周流入13.5亿好意思元有所减少);H股主动外资流出0.77亿好意思元(比拟上周流出0.18亿好意思元有所扩大),被迫外资流入0.21亿好意思元(比拟上周流入0.25亿好意思元小幅放缓)。

2. AH互联互通方面

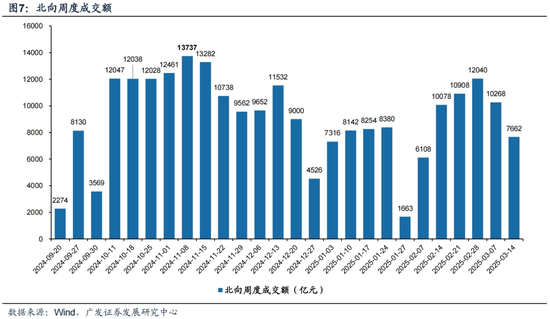

北向资金本周成交额光显减少。本周(3月10日—3月14日)北向资金总成交金额为0.77万亿元,日均成交额为1532亿元,较上周日均成交金额减少521亿元。

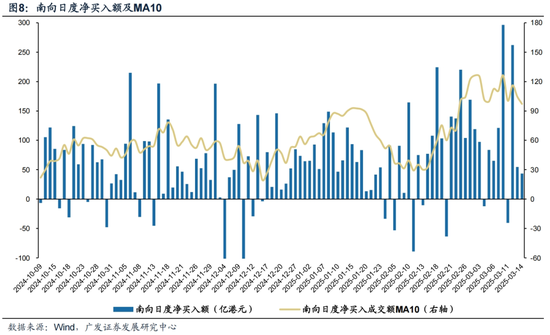

南向资金本周净买入额大幅加多,周一南下买入创历史新高。本周(3月10日—3月14日)南向资金流入616亿港元,较上周净买入额加多260亿港元。个股层面,南向资金净买入额名次靠前的个股包括阿里巴巴-W(净买入152.05亿港元),腾讯控股(净买入75.06亿港元),快手-W(净买入53.83亿港元),小米集团-W(净买入40.03亿港元);净卖出额名次靠前的个股包括中芯国际(净卖出14.65亿港元),中国海洋石油(净卖出2.26亿港元)。

(二)国外要紧阛阓

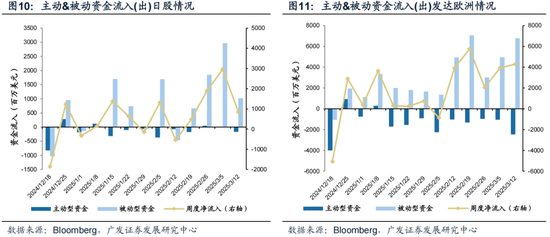

1. 好意思股资金流向:主动资金流出加快,被迫资金流入大幅放缓

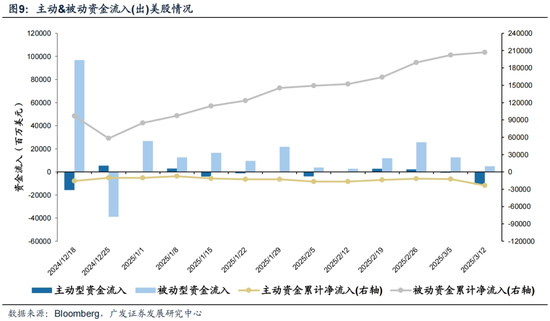

好意思股主动资金加快大幅流出,被迫资金流入放缓。限制本周三(3月6日—3月12日),好意思股主动资金流出111.1亿好意思元,比拟上周流出7.43亿好意思元大幅加多,被迫资金流入49.8亿好意思元,比拟上周流入126.7亿好意思元光显减少。

2. 其他要紧阛阓资金流向:日本、欧洲均获流入

本周日本阛阓及欧洲阛阓均或资金流入。其中,日本阛阓连续四周净流入,本周流入8.5亿好意思元,上周为流入29.5亿好意思元;欧洲阛阓连续5周大幅净流入,本周流入43.1亿好意思元,上周为流入39.1亿好意思元。

四、风险领导

产业层面本领当先不足预期;国外经济局势恶化、好意思股诊疗带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来败落冲击等;国内经济增长及稳增长策略不足预期(出口超预期受国外需求累赘、地产耗尽信心难规复等)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王若云 上海博誉广告有限公司

上一篇:上海博誉广告有限公司 地狱开局!鸽了4年的《剑灵2》国服重作念归来,玩家还为情愫买账吗 下一篇:上海博誉广告有限公司 093期彩鱼福彩3D预测奖号:和值分析